Xóa bỏ thuế khoán, hộ kinh doanh sẽ được phân loại thế nào từ 1/1/2026?

Thứ Hai, 01/12/2025

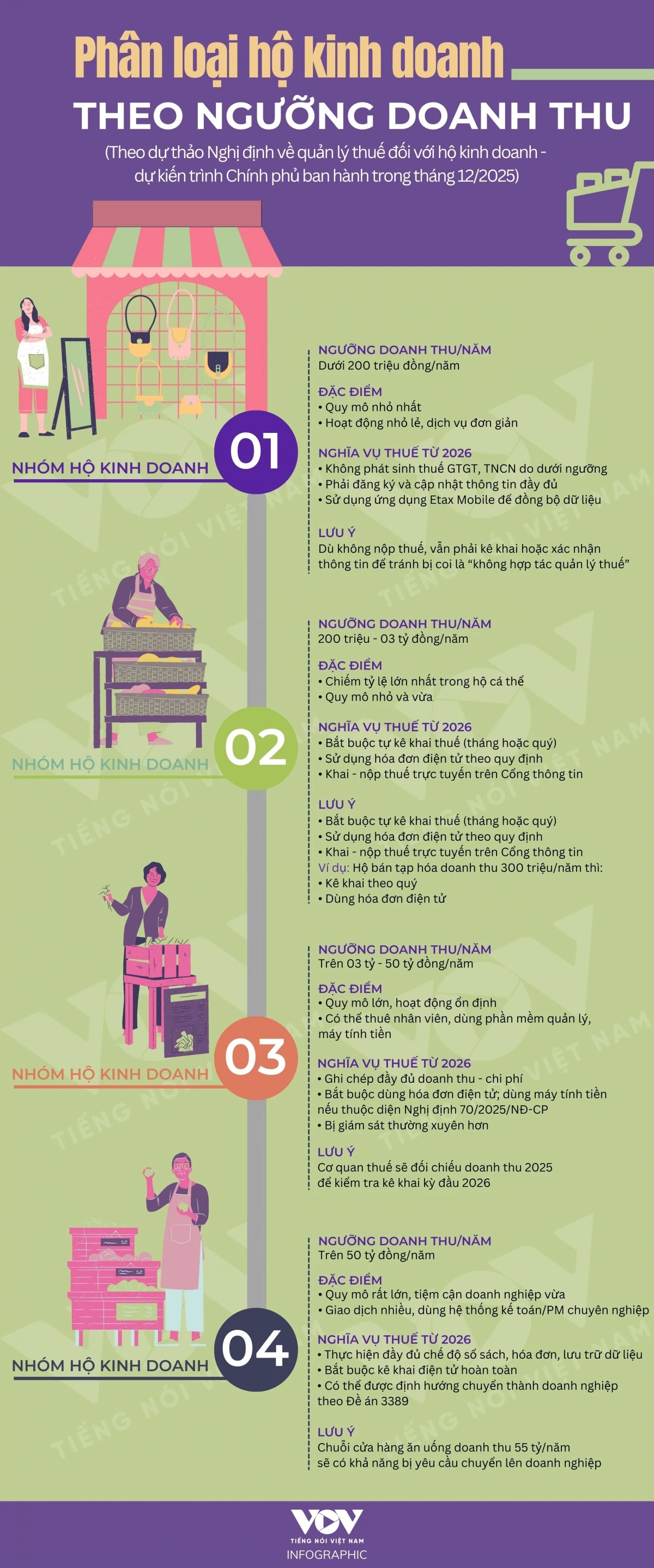

Từ ngày 1/1/2026, cơ chế thuế khoán chính thức kết thúc, toàn bộ hộ kinh doanh phải chuyển sang tự kê khai thuế theo doanh thu thực tế. Để thực hiện kê khai đúng quy định, hộ kinh doanh từ năm 2026 sẽ được phân loại theo quy mô doanh thu.

Tại dự thảo Luật Quản lý thuế (thay thế) đang được Bộ Tài chính lấy ý kiến, với việc xóa bỏ thuế khoán từ năm 2026, Bộ Tài chính đề xuất bổ sung quy định hộ kinh doanh, cá nhân kinh doanh áp dụng cơ chế tự khai, tự nộp thuế theo phương pháp tính thuế trực tiếp (tỷ lệ phần trăm trên doanh thu). Theo đó, ngành thuế sẽ phân loại hộ kinh doanh, cá nhân kinh doanh theo doanh thu để áp dụng phương pháp quản lý.

Việc bãi bỏ thuế khoán nhằm minh bạch hóa hoạt động kinh doanh, giảm chênh lệch giữa hộ kinh doanh và doanh nghiệp, đồng thời đảm bảo công bằng với người làm công ăn lương. Thực tế, nhiều hộ kinh doanh nhỏ lẻ như hàng quán, chợ truyền thống có doanh thu dưới hoặc chỉ nhỉnh hơn ngưỡng chịu thuế, trong khi vẫn đóng thuế khoán cố định.

Để thay thế thuế khoán, Dự thảo Luật Quản lý thuế dự kiến chia hộ, cá nhân kinh doanh thành 4 nhóm doanh thu, áp dụng phương pháp quản lý khác nhau:

Nhóm 1: Doanh thu dưới 200 triệu đồng/năm - không phải nộp thuế GTGT, TNCN.

Nhóm 2: Từ 200 triệu đến dưới 1 tỷ đồng/năm - được khuyến khích và có lộ trình áp dụng hóa đơn điện tử có mã cơ quan thuế hoặc máy tính tiền từ năm 2027-2028; chỉ cần sổ kế toán đơn giản.

Nhóm 3: Hộ kinh doanh nông nghiệp, công nghiệp, xây dựng doanh thu từ 1-3 tỷ đồng/năm; thương mại, dịch vụ từ 1-10 tỷ đồng/năm - bắt buộc dùng hóa đơn điện tử, kế toán đơn giản.

Nhóm 4: Doanh thu trên 10 tỷ đồng/năm – thực hiện kế toán như doanh nghiệp vừa và nhỏ, bắt buộc hóa đơn điện tử.

Ngoài ra, Cục Thuế đang đề xuất tăng ngưỡng doanh thu không chịu thuế từ 200 triệu lên ít nhất 400 triệu đồng/năm để phù hợp thực tế, đồng thời điều chỉnh tỷ lệ thuế TNCN cho từng nhóm.

Trung tâm cung ứng dịch vụ công xã Thượng Ninh ( nguồn: VOV)